1. IDENTIFICAÇÃO

a. Tribunal de Contas

Tribunal de Contas do Estado de Minas Gerais (TCE-MG)

b. Endereço

Avenida Raja Gabaglia 1.315 – Luxemburgo, 30380-435, Belo Horizonte/MG

c. Presidente

Conselheiro Gilberto Pinto Monteiro Diniz

d. Unidade responsável pela prática, fone, e-mail

Coordenadoria de Auditoria Financeira e Avaliação Atuarial (CAFFA), (31) 98278-3580, [email protected]

e. Membro ou servidor responsável pela apresentação da prática, fone, e-mail

Filipi Assunção Oliveira, (31) 98278-3580, [email protected]

2. SOBRE A BOA PRÁTICA

a. Título da prática

Padronização de papéis de trabalho (working papers) e processo de trabalho (workflow) de auditorias financeiras

b. Indicador do MMD-TC a que se vincula

Item 8.4 (Planejamento das Auditorias Financeiras) e QATC-12 (Auditoria Financeira)

c. Descrição

No segundo semestre de 2019, o Tribunal de Contas do Estado de Minas Gerais (TCEMG), aproveitando-se do reforço obtido por meio da nomeação de novos servidores, criou o Núcleo de Auditoria Financeira. Esse núcleo passou a ter como objetivo a implementação da atividade de auditoria financeira no âmbito da corte. Em meados de 2020, o núcleo foi então elevado ao patamar de coordenadoria, a Coordenadoria de Auditoria Financeira e Fiscalização de Projetos Financiados (CAFIN), dando continuidade ao trabalho já iniciado e expandindo-o. Em 2023, a coordenadoria incorporou atribuições relativas à avaliação atuarial de regimes próprios de previdência de servidores, passando a ser chamada de Coordenadoria de Auditoria Financeira e Avaliação Atuarial (CAFAA).

Inicialmente, buscou-se a capacitação dos membros quanto às normas internacionais de auditoria financeira aplicáveis ao setor público, por meio de treinamentos e trocas de experiências com outros tribunais. Em um segundo momento, houve a definição de um fluxo de trabalho (workflow) para as auditorias financeiras, alinhado aos requisitos das normas internacionais, o qual pudesse ser facilitado mediante a elaboração de papéis de trabalho (working papers) padrão. Para elaboração do workflow e dos papéis de trabalho, a equipe se baseou nas normas internacionais de auditoria, recorrendo, posteriormente, a manuais disponibilizados por diversos organismos internacionais, dentre eles a International Federation of Accountants (IFAC) e o U.S. Government Accountability Office (GAO). A metodologia e as ferramentas desenvolvidas a partir desse processo vêm sendo aprimoradas a cada novo trabalho realizado pela CAFIN.

Os trabalhos de auditoria financeira desenvolvidos na CAFIN são divididos em cinco etapas básicas, em linha com os principais requisitos das normas internacionais:

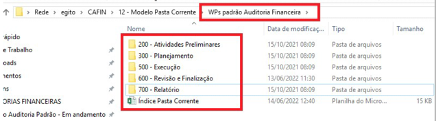

Como boa prática adotada na CAFIN, foi criada uma pasta modelo de papéis de trabalho, a qual é replicada a cada novo projeto de auditoria iniciado:

Cada seção da pasta-modelo representa uma etapa da auditoria e contém os respectivos modelos de papéis de trabalho, os quais compõem o que as normas internacionais de auditoria consideram como “documentação de auditoria”, atendendo aos requisitos nelas previstos.

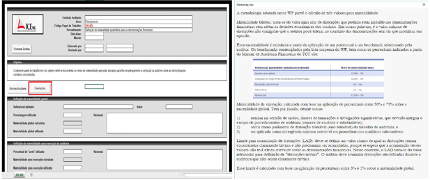

Quando da elaboração desses modelos, incorporaram-se à sua estrutura, além dos requisitos das normas, orientações para o auditor responsável por realizar o trabalho, a exemplo do modelo de papel de trabalho “300-400 – Cálculo da materialidade”, que responde a requisitos contidos na ISA/NBCTA 320:

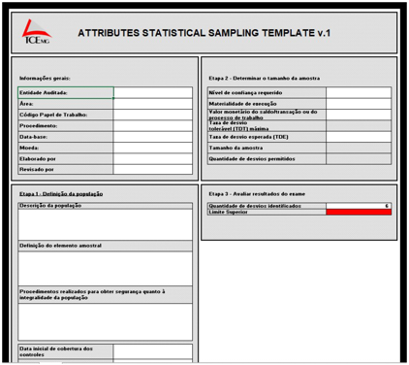

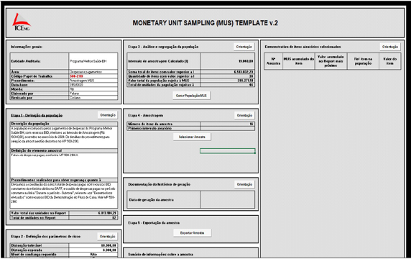

Os modelos elaborados suportaram a ausência de sistema específico de documentação de auditoria e simulam funcionalidades presentes em softwares de firmas privadas de auditoria contábil independente, oferecendo, inclusive, soluções complexas como a amostragem de atributos para testes de controle e amostragem por unidade monetária para testes substantivos:

Essa pasta de modelos, em nossa visão, representa uma das melhores práticas adotadas pela CAFIN e tem sido, inclusive, compartilhada com outros tribunais de contas por meio de termos de cooperação.

i. Objetivos

Os principais objetivos subjacentes à utilização da pasta-modelo de papéis de trabalho podem ser sumarizados como:

- Cumprimento de requisitos contidos nas normas internacionais de auditoria financeira aplicáveis ao setor público.

- Padronização e qualidade da documentação de auditoria produzida pela CAFIN.

- Facilidade de revisão dos trabalhos executados pelos coordenadores e supervisores designados.

- Orientação de auditores durante o desenvolvimento dos trabalhos.

- Automatização de rotinas complexas como a de amostragem.

- Redução do tempo médio de auditorias (eficiência).

ii. Metodologia adotada

A metodologia adotada consistiu em:

- Estudo das normas internacionais e manuais de auditoria.

- Benchmark de modelos de documentação e metodologia de auditoria adotados por órgãos internacionais que promovem auditoria financeira, como GAO, bem como por grandes firmas privadas de auditoria independente, como PwC, KPMG e Baker Tilly.

Todo o estudo e análise da experiência dessas entidades foi condensado na pasta modelo de papéis de trabalho, viabilizando, dessa forma, o desenvolvimento de trabalhos de auditoria financeira pela CAFIN em conformidade com as normas internacionais que regem a atividade.

iii. Tecnologias empregadas, como softwares, “robôs”, acessos móveis, inteligência artificial, scanner de pavimento etc

Não foram empregadas tecnologias sofisticadas para construção da pasta-modelo, mesmo em se tratando dos papéis de trabalho que realizam atividades de amostragem. Foi utilizado o recurso de VBA para montagem de algoritmos e formulários que compõem as funções automatizadas dos papéis de trabalho.

iv. Tempo da prática no tribunal

Aproximadamente três anos.

v. Houve compartilhamento com outros TCs? Quais?

TCE-PR; TCE-RJ; TCM-RJ; TCE-AC; TCE-ES e TCM-SP.

3. SOBRE O DESENVOLVIMENTO, A IMPLANTAÇÃO E A IMPLEMENTAÇÃO

a. Pessoas e setores envolvidos no desenvolvimento

Filipi Assunção Oliveira (CAFAA); Lorena Oliveira de Sousa (CAFFA); Hanielle Guedes Rodrigues (CAFAA).

b. Pessoas envolvidas na implantação e na implementação

Filipi Assunção Oliveira (CAFAA); Lorena Oliveira de Sousa (CAFFA); Hanielle Guedes Rodrigues (CAFAA).

c. Conhecimentos necessários

Auditoria contábil-financeira e Pacote Office avançado.

d. Passos executados para o desenvolvimento, a implantação e a implementação

Desenvolvimento interno a partir das normas de auditoria e implantação em trabalhos de auditoria financeira.

e. Tempo para o desenvolvimento, a implantação e a implementação

Três meses (porém com melhoria contínua).

f. Custo para o desenvolvimento, a implantação e a implementação

Mão de obra dos servidores, não estimado em R$.

g. Problemas enfrentados para o desenvolvimento, a implantação e a implementação Limitações em linguagem VBA para soluções complexas.

h. Pontos críticos x soluções

Não foram identificados pontos críticos na implementação da prática.

4. MENSURAÇÃO DOS RESULTADOS

a. Resultados esperados

Desenvolvimento de um fluxo de trabalho e modelos de papéis de trabalho para aplicação em auditorias financeiras.

b. Resultados alcançados

O mesmo que o esperado.

Até 2019, não havia o desenvolvimento de auditorias financeiras nos padrões das normas internacionais no TCEMG. Hoje, quatro anos depois, a CAFAA, contando com uma equipe de cinco analistas de controle externo sem experiência prévia com auditoria financeira no setor público, já finalizou quatro auditorias em entes do Estado de Minas Gerais, bem como a auditoria de três exercícios de programa financiado pelo Banco Interamericano de Desenvolvimento (BID), além de outros trabalhos correlatos, todos desenvolvidos sob a estrutura da pasta-modelo de papéis de trabalho.

c. Lições aprendidas

Melhoria continua: com a prática adotada, aprendemos sobre a importância de se destacar uma parcela do tempo dos servidores da CAFIN para promover o aprimoramento dos processos de trabalho.

Gestão do conhecimento: devido à rotatividade de servidores, aprendemos que a utilização de fluxos e modelos de trabalho padronizados e de qualidade contribui mais efetivamente para a transmissão de conhecimento.

5. RECOMENDAÇÕES PARA IMPLEMENTAÇÃO POR OUTROS TRIBUNAIS

a. A utilização de modelos para documentação de auditoria financeira não deve “automatizar” o julgamento profissional do auditor e, sim, suas rotinas repetitivas. Nesse sentido, a crítica sobre a documentação de auditoria é sempre necessária para evolução contínua.

6. OUTRAS INFORMAÇÕES

a. Links de acesso a publicações, notícias etc.

-

Participação no Seminário de Auditoria Contábil-financeira no Setor Público (TCERJ)Participação no Seminário de Auditoria Contábil-financeira no Setor Público (TCERJ)

-

Curso Ministrado ao TCEPRCurso Ministrado ao TCEPR

-

Seminário promovido pela CAFIN: Auditoria Financeira na Prática. TCEMGSeminário promovido pela CAFIN: Auditoria Financeira na Prática. TCEMG

-

Seminário promovido pela CAFIN: Auditoria Financeira na Prática. TCEBASeminário promovido pela CAFIN: Auditoria Financeira na Prática. TCEBA

-

Seminário promovido pela CAFIN: Auditoria Financeira na Prática. TCEMASeminário promovido pela CAFIN: Auditoria Financeira na Prática. TCEMA

-

Tardes de Conhecimento, 16ª Edição, promovido pelo Tribunal de Contas do Município de São Paulo (TCMSP)Tardes de Conhecimento, 16ª Edição, promovido pelo Tribunal de Contas do Município de São Paulo (TCMSP)

-

Curso de Auditoria no Setor Público, promovido por: Conselho Federal de Contabilidade (CFC), Instituto Brasileiro dos Auditores Independentes (IBRACON) e Instituto Rui Barbosa (IRB), em junho de 2021Curso de Auditoria no Setor Público, promovido por: Conselho Federal de Contabilidade (CFC), Instituto Brasileiro dos Auditores Independentes (IBRACON) e Instituto Rui Barbosa (IRB), em junho de 2021

-

Apresentação sobre auditoria financeira no TCEMG para o Tribunal de MoçambiqueApresentação sobre auditoria financeira no TCEMG para o Tribunal de Moçambique

31 de maio de 2023, Belo Horizonte.